2023-01-05

7

秦plus dm-i,买个55km短续航版当油车开

今年下半年,我国乘用车市场自2008年以来首次出现了“金九银十铜十一”环比下降的特征。毫不夸张地说,我国今年整体的乘用车市场表现完全可以用“空前低迷”来形容。然而放眼新能源汽车领域,我们又能看到另外的一番景象。

乘联会数据显示,2022年11月乘用车市场零售达到164.9万辆,同比下降9.2%,环比下降10.5%。另外,即便是在购置税减征政策的扶持下,我国1-11月份的累计零售销量也仅有1836.7万辆,只同比增长了1.8%。

尽管整体乘用车市场环境并不景气,但我国新能源汽车销量依然蒸蒸日上。11月份新能源汽车零售销量达到了59.8万辆,同比增长58.2%,环比增长7.8%。1-11月份新能源汽车零售销量达到了503万辆,同比增长100.1%。

值得一提的是,即便新能源汽车销量增长速度如此迅猛,但仍然有不少消费者对新能源汽车的江湖地位表示质疑。事实上新能源汽车在11月份的渗透率已经达到了36.2%,相较于去年同期的20.8%提升了15%。

这也就意味着,中国市场上平均每卖出100辆车,就有36辆车是新能源汽车。按照这样的渗透率增速发展下去,教授认为新能源汽车销量或许在2023年就能与目前主流的传统燃油车平起平坐。

另外值得一提的是,在11月份多达59.8万辆万辆的新能源汽车零售销量,以及高达36.2%的新能源汽车市场渗透率当中,中国车企贡献了绝大部分销量,而外国传统汽车品牌所贡献的销量可以说是寥寥无几。

从新能源汽车的零售渗透率方面来看,自主品牌新能源汽车在11月份的渗透率达到了56.5%,豪华车中的新能源车渗透率32.1%,其中特斯拉的渗透率占了绝大部分;而主流合资品牌中的新能源车渗透率仅有5.2%。

从月度国内零售份额上来看,自主品牌新能源车在11月份的零售份额高达70.3%,同比增长8%;国内新势力份额12.7%,同比下降7.3%;特斯拉独占10.5%的零售份额,同比增加2.1%;而合资品牌新能源车份额只有4.2%,同比下降了2.5%。

如果只看宏观上的大数据,大家多少还会觉得有些不太真实。因此教授接下来再以举例的形式,用具体的销量对比为大家展现一副中国汽车产业崛起的全新面貌。

高端汽车市场向来都是bba等德系豪华汽车品牌的主场,然而它们在高端电动车领域的品牌号召力似乎就没有那么好使了。例如,奔驰旗下的纯电动汽车就在中国新能源汽车市场上吃了个瘪。

奔驰无疑是汽车领域当中资历最深的百年豪华汽车品牌,它旗下的eqe却在销量方面与“出道”不到10年的同级同价位车型极氪001、蔚来et7有着巨大差距。

别搞错了,教授的意思是,后面两位“车圈新人”的销量远超百年豪华汽车品牌车型奔驰eqe。

极氪001的售价区间比奔驰eqe要略低一些,它在11月份的零售销量达到了11011辆,位列11月轿车销量排行榜第21名,在中大型轿车销量排行榜当中仅次于销量高达31580辆的比亚迪汉。

蔚来et7的整体售价区间比奔驰eqe还要高,它在11月份的零售销量也达到了3180辆,位列11月轿车销量排行榜第74名,在中大型轿车销量排行榜当中位列第六。

奔驰eqe在11月份的零售销量只有206辆,排在了11月份轿车销量排行榜第162位,而这份榜单总共也就统计了197款在中国市场上产生销量的轿车车型。

外国汽车品牌在它们擅长的高端汽车领域尚且惨败,在中国汽车品牌擅长的中低端市场,它们的销量表现就更加不堪一击了。

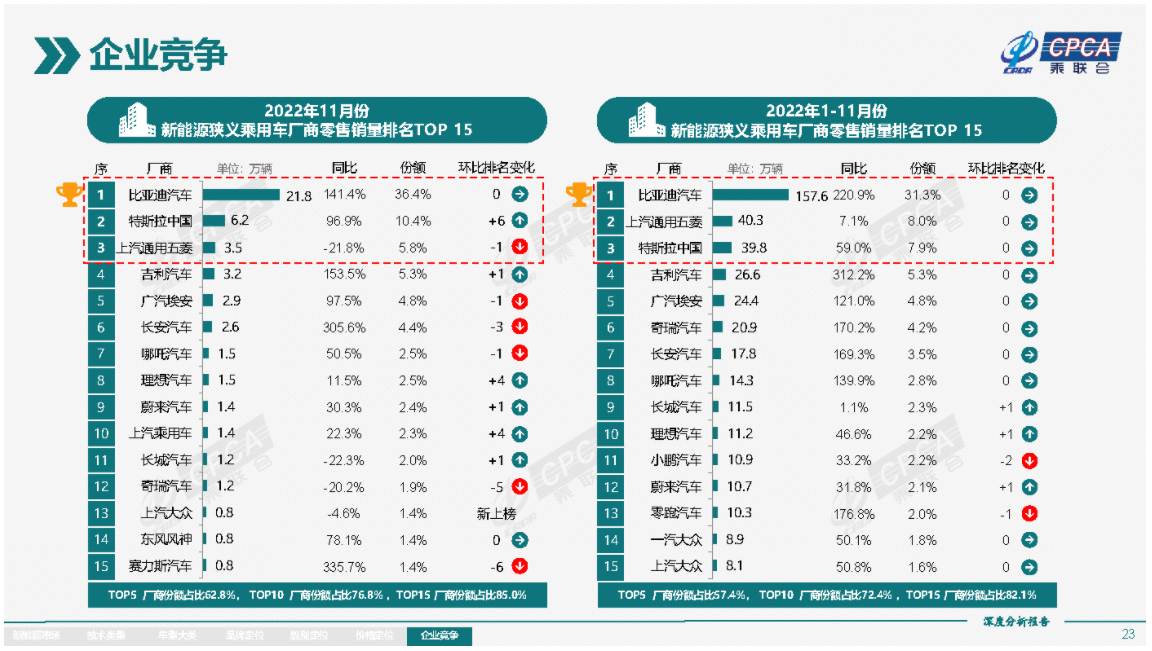

总体来看,在11月车企新能源汽车销量排行榜前十名当中有8家都是中国车企。其中,比亚迪稳居榜首,而位居榜单榜眼的特斯拉则是唯一一家外资车企,它也被教授视为未来中国新能源汽车领域最大的变数。

在11月车企新能源汽车销量排行榜前十五名的榜单中,合资车企一共也就只有两家。其中上汽通用五菱的月销量达到了34510辆,位列榜单第三。它虽然主打低端市场,但其本质上也是一家合资车企。

另一家合资车企则是长期活跃在中国汽车市场销量前三的上汽大众。遗憾的是,在传统汽车领域依然强势的它,在11月份的新能源厂商零售销量榜中只能以8476辆的销量位居第13名。

以上所有的数据都在表明一件事,中国通过新能源汽车实现弯道超车绝不是一句口号。在教授看来,十年前,中国汽车工业还只是处在起步阶段,因此外国传统汽车品牌才能趁机凭借着雄厚的造车底蕴在中国市场大杀四方。

然而,时代已经变了,以前中国汽车工业发展需要仰仗有外国技术注入的合资汽车品牌,如今,华系新能源汽车却正在赶超外国汽车,甚至在某些方面已经超越外国车企。

教授想来,在强势崛起的中国车企面前,以后的中国新能源汽车市场都将成为外国传统车企难以攀登的高峰。